Saatnya Mengukur Kinerja Cabang dengan Data, Bukan Mata

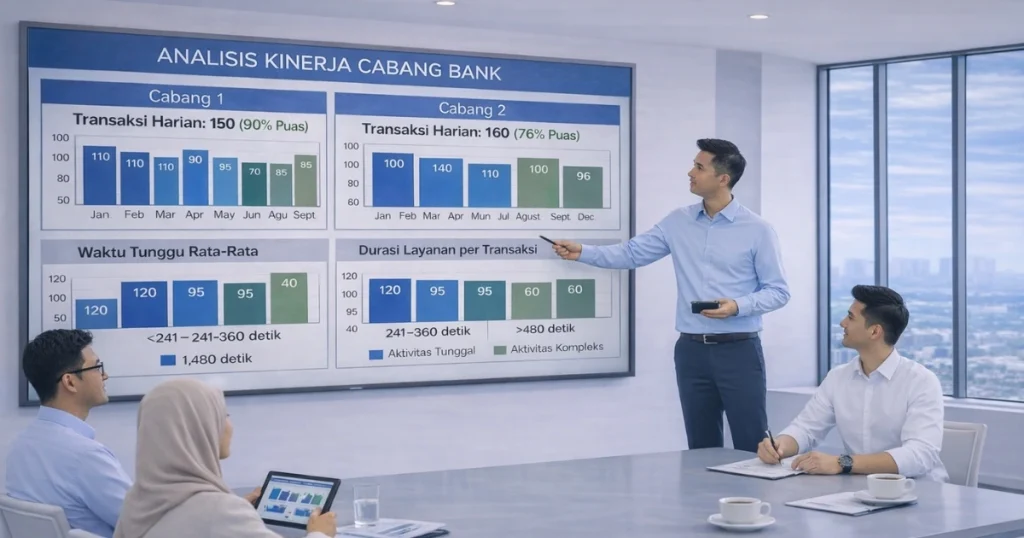

Sebuah cabang melaporkan penyelesaian 150 transaksi per hari dengan kepuasan pelanggan 80 persen. Cabang lain menyelesaikan 100 transaksi dengan tingkat kepuasan 75 persen. Selama ini, cabang pertama dianggap lebih unggul dan bahkan dijadikan rujukan praktik terbaik. Namun ketika ditelusuri lebih dalam, terungkap bahwa cabang pertama memiliki 5 loket aktif untuk melayani transaksi sederhana, sementara cabang kedua hanya memiliki 3 loket namun menangani kasus kompleks seperti kredit dan investasi. Pertanyaannya: apakah kita selama ini adil dalam menilai kinerja cabang? Tantangan Mengelola Banyak Cabang Tanpa Data Operasional yang Tepat Dalam mengelola 10 cabang di Sumatera dengan rata-rata 30 nasabah per hari, tantangan terbesar justru bukan pada kurangnya data, melainkan ketiadaan data yang tepat. Laporan bulanan menampilkan jumlah transaksi, pendapatan, dan keluhan pelanggan. Semua angka permukaan yang tidak mengungkap bagaimana proses operasional sesungguhnya berjalan. Ketika ada keluhan tentang waktu tunggu yang lama, sulit menentukan apakah masalahnya terletak pada jumlah petugas yang kurang, kecepatan layanan yang lambat, atau distribusi beban kerja yang tidak merata antar loket. Keputusan menambah staf atau membuka loket baru lebih sering berdasarkan tekanan dari kepala cabang ketimbang analisis kebutuhan yang terukur. Sistem Alur Layanan Digital sebagai Solusi Objektif Untuk menjawab tantangan ini, rencana implementasi sistem alur layanan digital berbasis cloud menjadi solusi yang patut dipertimbangkan. Sistem ini akan memberikan baseline objektif tentang kinerja operasional setiap cabang melalui data real-time yang dapat diakses dari mana saja. Dengan teknologi ini, kita akan dapat melihat waktu tunggu rata-rata nasabah, durasi pelayanan per jenis transaksi, beban kerja masing-masing loket, hingga pola jam sibuk yang selama ini hanya berdasarkan asumsi. Lebih penting lagi, sistem ini akan mengungkap variasi kinerja antar petugas dalam cabang yang sama. Informasi krusial untuk program pelatihan dan pengembangan keterampilan. Mengubah Cara Mengukur Produktivitas Cabang Nilai strategis dari investasi ini terletak pada kemampuannya mengubah cara kita mengukur produktivitas. Bukan lagi sekadar jumlah transaksi per hari, tetapi efisiensi waktu per transaksi, konsistensi kualitas layanan, dan kemampuan mengelola beban kerja secara optimal. Cabang yang melayani lebih sedikit transaksi namun menangani kasus kompleks dengan cepat akan mendapat pengakuan yang setimpal. Kepala cabang pun akan memiliki dasar yang kuat saat mengajukan penambahan sumber daya. Bukan lagi berdasarkan keluhan subjektif, melainkan data konkret tentang waktu tunggu yang melampaui standar atau beban kerja yang tidak seimbang. Kepastian Informasi dan Dampaknya pada Kepuasan Nasabah Riset industri perbankan Indonesia menunjukkan bahwa kepastian informasi tentang waktu tunggu lebih mempengaruhi kepuasan nasabah dibanding kecepatan aktual transaksi. Nasabah yang tahu persis giliran mereka cenderung lebih tenang dan puas, bahkan saat waktu tunggu relatif sama dengan kondisi tanpa informasi. Sistem notifikasi otomatis akan memberi nasabah kendali atas waktu mereka, meningkatkan pengalaman layanan secara keseluruhan. Tiga Langkah Strategis Implementasi Untuk implementasi yang efektif, tiga langkah strategis perlu dilakukan. Pertama, mulai dengan proyek percontohan di dua cabang dengan karakteristik berbeda untuk memahami pola data dan menyesuaikan parameter pengukuran sebelum melakukan peluncuran menyeluruh. Kedua, libatkan kepala cabang sejak fase perencanaan dalam merancang metrik kinerja baru sehingga mereka merasa sistem ini membantu pekerjaan mereka, bukan menambah beban pengawasan. Ketiga, integrasikan data dari sistem ini dengan penilaian kinerja tahunan agar ada keselarasan antara pengukuran harian dengan evaluasi jangka panjang. Investasi pada sistem alur layanan digital adalah investasi pada keadilan penilaian, optimalisasi sumber daya, dan kepuasan nasabah yang terukur. Fondasi kuat untuk pertumbuhan regional yang berkelanjutan. Sumber McKinsey & Company – Reimagining the Bank Branch for the Digital Erahttps://www.mckinsey.com/industries/financial-services/our-insights/reimagining-the-bank-branch-for-the-digital-era Harvard Business Review – The Truth About Customer Experiencehttps://hbr.org/2013/09/the-truth-about-customer-experience